第二の人生(セカンドライフ)が始まる退職後には、現役時代と比べて多くの自由な時間を持てることになりますが、ゆとりのある生活のためには十分な資金が必要です。

特に会社オーナーの方、個人事業主の方、不動産オーナーの方は、早い段階から退職後のライフプランと資金計画を作り、それに向けて準備を進めていくことが重要です。

会社保有の資産をどのように退職者にお渡しするか、税務的メリットの模索を含めご提案いたします。

現在の会社状況の分析、将来の事業計画をもとに、どのようにして暦年退職金準備を行っていけばよいのか、その結果退職金をいくら捻出できるのか、をご提案いたします。

新代表に親族以外の方が就任される場合、新体制に支障が出ないように準備するこが重要です。入念な財務分析をもとに、円満な承継と退職金の捻出をご提案いたします。

将来に備え、今からできる

ライフプランニングをご案内します

小規模企業の経営者が退職や廃業に備えて、生活の安定や事業の再建を図るための資金をあらかじめ準備しておくための共済制度です。

小規模企業者が毎月掛金を積み立てることで、廃業、死亡、老齢または役員を退職した場合に、掛金の月額と納付月数に応じて共済金が支払われます。

毎月の掛金は1,000円から70,000円の範囲内(500円きざみ)で自由に決めることができ、加入後に増額・減額することも可能です。

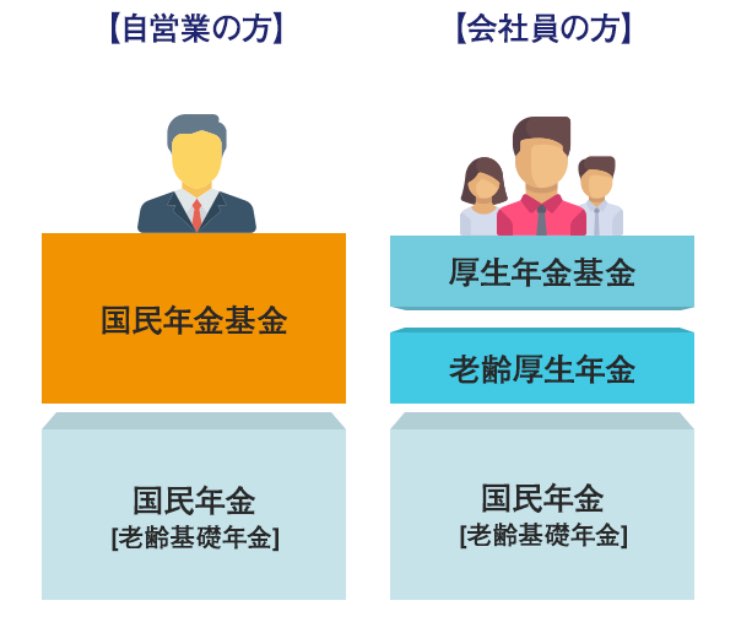

「国民年金基金」とは、国民年金とセットで、国民年金の第1号被保険者(自営業者など)の老後の所得保障の役割を担う制度のことです。

会社員などの給与所得者は、国民年金に上乗せして厚生年金基金と老成厚生年金に加入しています。これにより、国民年金にのみ加入している第1号被保険者(自営業者など)は、将来の年金受給額に大きな差が生じてしまいます。

この差を解消するために創られたのが「国民年金基金制度」です。

国民年金基金は任意の制度ですが、これによって自営業者などの第1号被保険者の公的な年金が“二階建て”になります。

国民年金基金は少ない掛金から始めることができ、加入後も状況に応じて月々の掛金の増額・減額が可能です。

国民年金基金の掛金は、全額が所得控除の対象になり、所得税や住民税の負担が軽減されます。なお、一般の個人年金は最大で年額4万円(平成24年1月以降に契約した個人年金)までしか所得控除されません。

国民年金基金から受け取る年金は、雑所得の公的年金控除が適用されます。

「個人型確定拠出年金(iDeCo)」とは、掛金を自分自身で投資信託や定期預金、保険などで運用しながら積み立てていき、60歳以降に受け取る制度です。掛金は毎月5,000円から1,000円単位で選ぶことができます。

個人型確定拠出年金(iDeCo)は、国民年金基金連合会が主体となって運用されている制度です。受付金融機関が運営管理機関としての役割を担い、加入者への窓口となり対応を行います。

運営管理機関は運用商品の選定・定時、精度・商品に関する情報提供等を行う運用関連業務、加入者の資産残高の記録管理や給付金支払の判定等を行う記録関連業務を行っています。

掛金が全額所得控除の対象となるため、所得税と住民税が軽減されます。

運用益(運用で得られた利息、配当金、売却益等)は全額非課税となります。これらはそのまま次の運用資金とすることができます。

年金で受け取る場合には公的年金等控除の対象に、一時金で受け取る場合には退職所得控除の対象となります。どちらの場合であっても、所得税等が軽減されます。

| iDeco(イデコ) 個人型確定 拠出年金 |

一般NISA | つみたてNISA | 財形貯蓄 | 個人保険 | 国民年金基金 | |

|---|---|---|---|---|---|---|

| 拠出時 | 掛金全額が 所得控除 |

優遇措置なし | 優遇措置なし | 優遇措置なし | 個人年金 保険料控除により 上限4万円の 所得控除あり |

掛金全額が 所得控除 |

| 運用時 | 非課税 | 非課税 (最長5年間) |

非課税br>(最長20年間) | 元利合計550万円まで非課税 転職先が導入して入れば継続可 |

非課税 | 非課税 |

| 払出時 | 課税 (ただし年金受取は公的年金控除を, 一時金受取は退職所得控除を適用可) |

非課税 | 非課税 | 非課税 | 非課税 | 課税 (ただし公的年金等控除を適用可) |

個人型確定拠出年金(iDeCo)の組み入れ商品は、一般の投資信託み比べて運用コストが

安かったり販売手数料がかからない等、運用コストがお得な商品が多いです。

税法上のメリット

・その年に納付した掛金は、その年の総所得金額から全額所得控除できます。

・一括して受け取る共済金は退職所得、10年または15年で受け取る分割共済金は公的年金等の雑所得として取り扱われます。

・もし解約した場合は、一次所得として取り扱われます。

経営者貸付制度

納付した掛金合計額の範囲内で、事業資金などの貸付を受けることができます。